文/龚奕洁, O9 x( k% G# S, T7 R

在蚂蚁集团上市之际“炮轰”金融监管的马云,这段时间也不断收到“反馈”。

11月2日晚,证监会披露称,“今天,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。”

结合日前金融委口径,与监管人士撰文,这一消息瞬间引爆网络。同日早些时候,发布关于《金融控股公司董事、监事、高级管理人员任职备案管理暂行规定(征求意见稿)》,央行银保监会联合央行发布《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称《网络小贷办法》),都被认为将对蚂蚁集团的业务产生影响。

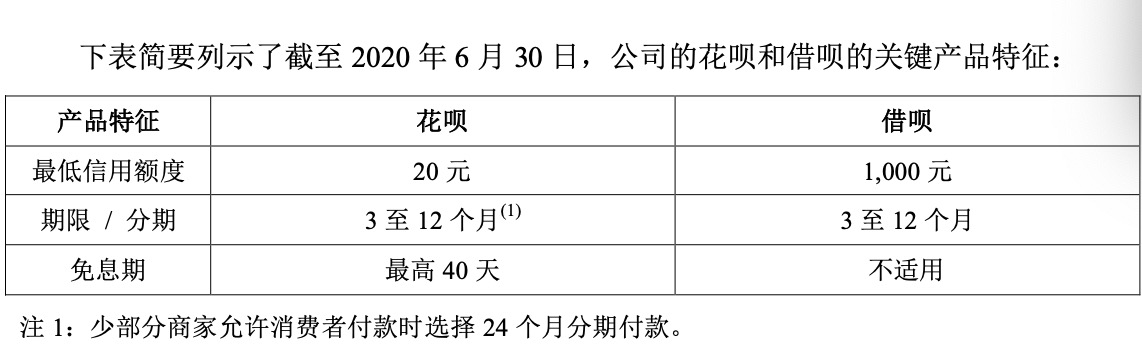

其中,《网络小贷办法》明确了网络小贷公司的经营范围、杠杆率、联合贷款规模等,将直接影响蚂蚁集团的“花呗”、“借呗”,进而影响目前赚钱的“微贷业务”。融资杠杆率、联合贷款比例要求等都将导致蚂蚁两家小贷公司的资本金吃紧。据根据金融监管研究院院长孙海波的测算,蚂蚁两家小贷资本金可能需要扩充到1400亿元的规模。

根据蚂蚁集团的IPO招股书,2020年上半年,蚂蚁集团的微贷科技平台共促成信贷余额2.15万亿元,贡献收入285.86亿元,占营收的比例为39.41%,为第一大收入来源。其中,“花呗”、“借呗”为代表的消费信贷余额总计1.73万亿元。

“蚂蚁集团最大的风险就是政策风险。”多位资深投资人士向凤凰网财经记者表示,“蚂蚁集团的估值体系或将发生变化。”

科技公司的估值看PE,金融机构由于发展规模与风险都受资本金影响,因而估值看PB。此前蚂蚁集团一直强调其科技属性,淡化其金融属性;在市场估值与类比中,也是与科技公司类比。但至少从招股书来看,目前蚂蚁反映在财务数据上的,更多是金融业务,而非科技业务。

蚂蚁集团IPO有望创下历史最高的融资记录,受到资本市场不少参与者的追捧。这只明星股目前已完成战略配售、网上摇号、发行发行申购与配售等。不日将正式同步登陆科创板和港股。

对于被四部门约谈一事,蚂蚁集团回应:蚂蚁集团会深入落实约谈意见,继续沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针。

网络小贷五大紧箍,“花呗”“借呗”遭遇天花板

“可能马云就是看到了《网络小贷办法》的草案,才会对监管发表意见了。”一位业内人士分析称。《网络小贷办法》为目前蚂蚁集团最赚钱的“花呗”、“借呗”等微贷业务戴上了紧箍,蚂蚁集团或将不得不出让一家网络小贷公司;同时,蚂蚁集团的微贷业务规模将触及天花板,ABS发行可能下降,不得不继续提高注册资本。

《网络小贷办法》在2019年就被纳入银保监会立法工作规划。凤凰网财经记者梳理发现,《网络小贷办法》有五大值得注意的要求:

一、原则上禁跨省展业。

小额贷款公司经营网络小额贷款应当主要在注册地所属省级行政区域内开展;未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务。

二、限制表内外杠杆率:

网络小额贷款通过银行借款、股东借款等融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品融入资金的余额不得超过其净资产的4倍。

三、规范联合贷款

在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

四、限制单户贷款余额

个人单户网络小贷余额原则上不得超过30万元,不得超过其最近3年年均收入的三分之一;对法人或其他单户网络小贷余额原则上不得超过100万元。

五、股权管理:两参或一控

同一投资人及其关联方、一致行动人作为主要股东,参股跨省级经营网络小贷业务的小贷公司的数量不得超过2家,或控股跨省经营的网络小贷公司数量不超过1家。

根据蚂蚁集团的招股书,蚂蚁旗下的两家网络小贷公司——蚂蚁商诚小贷、蚂蚁小微小贷均由蚂蚁集团100%持股,二者分别是借呗、花呗的经营主体和ABS融资主体。

若践行“两参或一控”的要求,蚂蚁集团可能不得不出让一家或两家公司的股权。与此同时,由于表内外杠杆率的限制,蚂蚁集团将不得不继续提高注册资本,以提高净资产的规模。

“蚂蚁的ABS发行肯定也要缩水了。”一位固收投资人士表示,而这之前,由于蚂蚁的ABS底层资产优异,是机构争抢的标的。

规定联合贷款出资比例不低于30%,也将限制蚂蚁网络小贷的资产规模。据凤凰网财经此前了解,不少联合贷款在现实中的出资比例只有5%,蚂蚁的可能更低。

截至2020年6月末,蚂蚁商诚小贷注册资本40亿元,总资产215.5亿,净资产182.4亿,净利润6.2亿。蚂蚁小微小贷的注册资本为120亿,总资产241.8亿,净资产175.9亿,净利润4.3亿。根据蚂蚁集团招股书,“花呗”+“借呗”的消费信贷余额总计1.73万亿元,其中 98%的信贷余额均由金融机构合作伙伴实际进行贷款发放,或已经完成证券化。

若简单换算蚂蚁集团可能用358.3亿的表内贷款,撬动了近1.73万亿的联合贷款,出资比例可能低至2%。

蚂蚁小贷资本金或提至1400亿 借ABS杠杆曾高达百倍

根据金融监管研究院院长孙海波的测算,如果将蚂蚁出资比例提高到30%,蚂蚁小贷资本金可能需要扩充到1400亿元的规模。

孙海波撰文称:如果将蚂蚁出资比例提高到30%,意味着同样驱动1.8万亿联合贷款,需要至少5400亿元表内贷款,外加1700亿元ABS。这就意味着总计需要通过蚂蚁小贷放款7100亿。而根据表内贷款最多5倍杠杆的原则,蚂蚁小贷资本金需要扩充到1400亿元的规模(当前蚂蚁的资本金是360亿元)。

《网络小贷办法》严格限制了网络小贷的杠杆率。此前,网络小贷的批复和规章由地方金融局负责,各地要求不同,蚂蚁两家网络小贷公司所在地重庆的要求是2.3倍。但最初,与拿较高的机构资金不同,蚂蚁“创新”地通过ABS(资产证券化)进行表外融资,跳出了2.3倍杠杆的限制。

2017年,蚂蚁系小贷ABS在场内外发行规模已近3500亿元,一度占到了中国消费类资产证券化市场的九成。彼时,而蚂蚁两家小贷公司的注册资本合计只有38亿元,若将ABS回表,花呗、借呗的资本金贷款的杠杆比可达近百倍。这在2017年底、2018年初引发金融监管和传统金融业的不满——有人直呼这是中国版CDS,CDS往往被认为是2008年美国金融危机的重要推手。

“花呗”、“借呗”一度被监管叫停。2017年12月1日出台的《关于规范整顿“现金贷”业务的通知》(141号文)中,监管要求网络小贷公司以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行。

给马云批复网络小贷的时任重庆市长黄奇帆,在《结构性改革》一书中详细描述过问题所在:(蚂蚁)与重庆的金融监管要求、国家银监会的监管要求基本吻合,问题出在 ABS 发行上,证监会没有规定 ABS 的贷款资产可以循环多少次,蚂蚁金服把 30 多亿元资本金通过 2.3 倍的拆借融资形成了90 多亿元网上小额贷款,又利用一个金融工具 ABS,凡是一个贷款余额拿到证券市场交易所发的ABS 债券,就可以循环发放贷款,往往几年里这样循环了40次,造成了30多亿元资本金发放 3000多亿元网上小贷,形成上百倍的高杠杆。

但经过多次商讨,黄奇帆等提出的解决方案是:限制ABS循环周转次数不超过四次;贷款资本金放在大2.3 倍不变,两个环节叠加 杠杆比在 10 倍左右;蚂蚁两家小贷资本金分三年增加至300亿元。

这次监管介入之后,蚂蚁的融资方式才开始发生变化。“一方面,会减少ABS的融资,以达到监管对杠杆的要求;另一方面,则会寻求拓展与金融机构的合作,按照监管要求进行助贷或联合放贷。”彼时,蚂蚁内部人士对凤凰网财经记者表示。

值得注意的是,按照“三年300亿”的约定,蚂蚁要在明年(2021年)上半年,从目前的合计资本金160亿元续增至300亿元。但《网络小贷办法》的出台,可能将进一步提高蚂蚁的增资成本。

花呗、借呗VS信用卡

银保监会消费者权益保护局局长郭武平撰文认为,金融科技公司侵害消费者权益的乱象更加值得高度关注,并点名“花呗”、“借呗”。

郭武平表示,金融科技公司的“花呗”“白条”“任性付”等产品,其内核与银行发行的信用卡没有本质差别,也具有信用供给和分期付款的功能,消费者支付的利息与费用是其盈利主要来源;再如“借呗”“金条”“微粒贷”等产品,与银行提供的小额贷款无本质差别。从消费者风险控制看,在其第一还款来源不足时,银行要求抵押担保作为第二还款来源;金融科技公司则要求账户现金作为担保,或通过延期支付资金、收取其他费用等作为风险控制措施。

直白地说,“花呗”是消费账单分期还款,“借呗”是现金贷款分期。根据蚂蚁集团招股书,截至 2020 年 6 月 30 日止 12 个月期间,花呗、借呗的日利率均可低至约万分之二,大部分贷款的日利率为万分之四左右或以下。

郭武平指出,在收费方面,缺乏统一标准,一般高于持牌金融机构。比如“花呗”与银行信用卡业务基本相同,但分期手续费高于银行,与其普惠金融理念不符。

凤凰网财经记者分别在花呗和招行信用卡申请300元的账单分期。发现花呗提供3期(月)、6期、9期、12期四个分期选择;而招行信用卡提供2期、3期、6期、10期、12期、18期、24期7个分期选择。当分3期时,花呗更便宜;6个月费率相当;分12个月时,即便在“花呗”对费率打了95折的情况下,也是招行更加便宜。

| 分期选择 | 分期本金300元的情况下,每期应还金额 |

| 花呗 | 招行 |

| 3个月 | 102.5 | 102.7 |

| 6个月 | 52.25 | 52.25 |

| 9个月 | 35.5 |

. j9 ~& X, ?/ n; n% f% d& R( ] |

| 10个月 |

% g* P. |& A& `5 l; Q | 32.1 |

| 12个月 | 27.09(费率95折) | 26.98 |

| 来源:凤凰网财经根据花呗、招行信用卡掌上生活统计 |

但即便如此,由于支付宝与淘宝连接的场景生态,以及借助二维码支付等抢占的线下消费场景,以及更低、更便捷的办理和使用门槛,也蚕食了大量传统银行的信用卡业务。

此前有银行信用卡部门负责人告诉凤凰网财经记者,“花呗”、“借呗”也为银行信用卡控制“共债风险”带来挑战。人民银行调查统计司此前曾下发《关于开展线上联合消费贷款调查的紧急通知》,调查内容主要是线上联合消费贷款业务,包括涉及“花呗”和“借呗”的余额。而据凤凰网财经记者了解,这项调查统计未来或将常态化。

值得注意的是,近几年,一些银行信用卡扩张激进,大量依赖互金平台的合作渠道进行客户下沉。然而,不少监管人士及业内审慎人士仍然认为,尽管大数据等技术可提供更优越的消费者贷款筛选工具,但这一说法尚未通过中国完整的消费信贷周期的检验。

“互联网公司的信贷评审模型大多处于黑箱状态,其有效性还没经过完整经济周期和压力情景的检验,一旦发生极端事件,模型可能失效并导致大额损失。同时,与国内外金融机构主要采用的征信数据相比,互联网企业采用的交易、行为和社交数据用于信贷决策是否可靠有效,也还有待实践检验。”11月2日,央行主管媒体《金融时报》上署名时雨的资深监管人士撰文表示。

' `& j6 t0 x0 H) }* R, m$ v9 E/ R# c* L& y

+ P3 j3 a) R; O8 D7 Q4 v/ v

狗仔卡

狗仔卡

发表于 2020-11-3 07:30

发表于 2020-11-3 07:30

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡