纵观近年来的鞋服制造业发展史,“出海”和“内迁”这两条路径,在时代发展的轨迹上相互交织。路径当中相似的两个重要节点——越南与河南——正在走出差异化的道路

两位越南妇女正在搬运服装

文 | 辛晓彤

编辑 | 余乐

老陈已经三年没回福建老家过年了。

他是一家中国台资鞋厂的管理人员,这家工厂位于越南中部的嘉莱省。老陈在越南已经待了八年之久。在那之前,他是福建晋江一家鞋厂的工人。

晋江一直都是中国的制鞋重镇,老陈不是没想过回家乡,只是留在越南的理由也很现实:“工资比大陆和台湾的同岗位都要高一些,社保齐全。”

用沃特体育董事长蔡金辉的话来说,老陈属于“被越南挖过去的人才”。老陈去越南的时候,国内沿海地区鞋服制造业向越南转移就已经成为趋势。蔡金辉告诉《财经十一人》,2010年前后,莆田就已有多家工厂尝试在越南开分厂,“一批具有一线管理经验的人去了越南淘金。”

近两年,有关越南是否会取代中国成为世界工厂的讨论愈演愈烈,鞋服制造这类劳动密集型产业首当其冲。在2022年6月中国纺织品进出口商会的调查问卷当中,85%的外贸中小企业认为订单向东南亚转移较为明显。

根据葡萄牙鞋类协会APICCAPS发布的《2021年世界鞋履年度报告》,2020年,越南鞋类出口占全球出口份额的10.2%,位居全球第二,2011年只有2%;中国仍以61.1%的出口份额高居首位,但十年间下降了12个百分点。

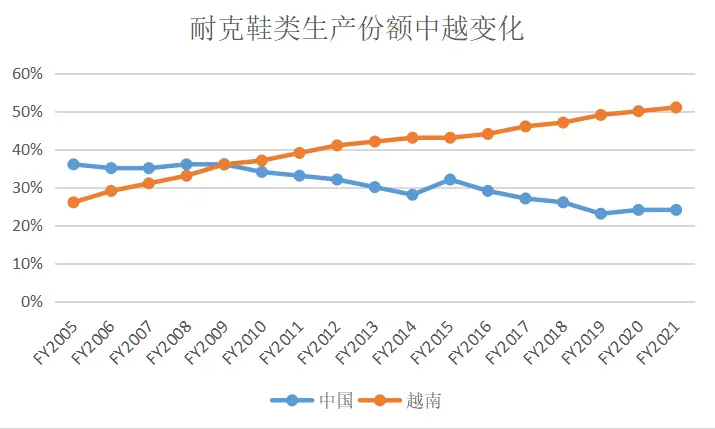

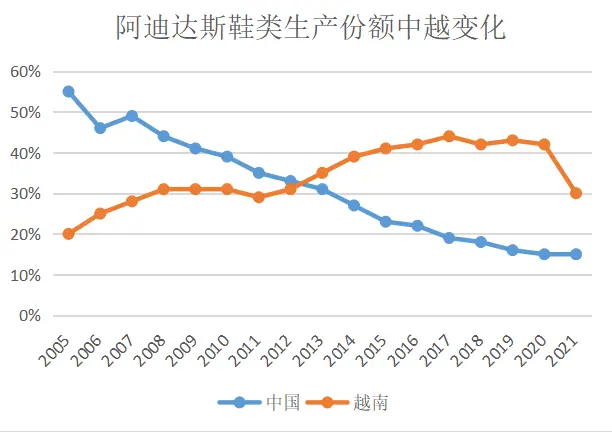

老牌巨头耐克和阿迪达斯的转移更直观一些——两家公司都是从21世纪初开始逐渐降低在中国的生产份额,并在越南等东南亚国家不断加码。

耐克、阿迪达斯鞋类生产占比,中国与越南对比图

“产业转移本身是从工业革命以来很正常的一个状态。”北大光华管理学院应用经济学系副教授唐遥向《财经十一人》表示,劳动密集型产业本身利润不高,会天然地向成本更低的地区转移。

但产业转移的目的地并非只有越南等东南亚国家,不少沿海企业也在向国内中西部地区转移,河南、四川等已经成为鞋服制造大省。

对很多鞋服工厂来说,出海并非是一条坦途,不论是一次性转移、还是从头建厂,都要支出高额资金,还要承担不确定性。蔡金辉提到,当年从莆田去越南建厂的,大多水土不服,能留下的通常有台资背景。

纵观近年来的鞋服制造业发展史,“出海”和“内迁”这两条路径,在时代发展的轨迹上相互交织。而路径当中相似的两个重要节点——越南与河南——正在走出差异化的道路。

南下与北上

2015年,美国波士顿咨询集团(BCG)发布了一个传播广泛的调查报告《全球制造业的经济大挪移》,指出2004-2014这十年间,中国的制造业成本优势逐渐丧失。

报告从劳动力成本、汇率和能源成本三个要素分析,指出十年间中国工人的时薪涨幅达187%,人民币对美元汇率提升35%,电力消耗从每千瓦时7美元上升至11美元,而天然气成本则从每百万英热单位5.8美元升到13.7美元。

这十年也正是国内鞋服产业链加速向东南亚转移的十年。

“工人劳动力成本的提升是工厂转移的最直接原因,”协力管理咨询公司(Dezan Shira & Associates)咨询经理马克思·布朗(Maxfield Brown)表示。从他提供给《财经十一人》的数据来看,2015年,越南和中国的工人最低工资比为174美元比360美元,后者是前者的两倍;平均社保支出,越南是22%,而中国为30%-50%;企业所得税,越南为22%(2016年降到20%)而中国为25%,增值税则是10%比17%。

国际贸易形势的变化则是另一个关键因素。2005年,欧盟对华发起涉及金额高达7亿美元的反倾销官司,这场反倾销大战直到2011年才宣告终结。这期间,欧盟对中国生产的皮鞋征收16.5%的反倾销税,如此高昂的采购成本倒逼客户向外迁移。

多重因素相加,让国际品牌意识到生产分散的重要性。阿迪达斯在2008年财报中明确指出,“(中国鞋类生产数量的下滑)主要由于策略转变,希望原材料基地更加多元化。”代工厂也验证了这个说法。“并非刻意转到越南或印尼制造,而是客户要求生产不能太集中,因此自然而然跟着客户的布局策略分散。”宝成集团高管透露,该公司是全球品牌运动鞋与休闲鞋营业额最大的集团之一。

众多品牌不约而同地把越南作为产能转移的首选。阿迪达斯1996年在越南建立了第一座加工厂,而耐克所代表的美国品牌几乎都与越南“深度绑定”。2006年越南加入WTO,美国随即批准一项立法,为越南提供永久正常贸易关系(PNTR)。“这为我们在越南的业务提供了更有力的确定性。”耐克在财报中提到。

出于成本的考虑,国内的不少纺织企业也尝试在东南亚建厂,其中大多是供应链企业,例如申洲国际、天虹等;品牌方比较少,波司登是其中比较有名气的。

再看内迁。鞋服产业链的转移最早可以追溯到20世纪七八十年代,从上海向江浙、广州向佛山等,中心城市的纺织服装厂向周围城镇迁移,之后再向外围城镇扩散,以点带面,形成产业发展基地。如今,浙江、福建广东一带仍有集群优势。

2010年前后,随着沿海城市经济水平、环保要求、土地成本、人工工资不断提高,办厂成本不断加码,尤其又遭遇“用工荒”。时任福建汇达时装有限公司董事长李国坤表示,2010年,仅他们所在的莆田江口镇的178家企业,用工缺口就达到了10多万人。“就拿我们企业来说,2010年工人缺口5000多人,订单只能做到20%-30%。”

从那时起,鞋服工厂就开始陆续向河南、四川等内陆地区转移。如今,河南已形成了较为完善的鞋服产业园区,其中睢县是耐克、阿迪达斯、安踏、特步等百余知名品牌的生产加工基地,被誉为“中原鞋都”。

近几年,不少企业更进一步,开始向原材料产地迁移,例如东北、新疆等地。2021年,361°、鸿星尔克等品牌在新疆建立工厂。

不过,致景科技副总裁管瑞峰认为,国内产业转移的速度并不快。事实上,鞋服纺织企业向内陆迁移的速度远比不上中高端制造业(例如半导体、通信设备、电子元件等)。管瑞峰认为,这是由于沿海地区纺织服装基地已经形成了完善的上下游配套。假如将纺织厂迁到西部,但印染厂还在江苏,服装制造再运往宁波等地,那运费将是一笔不小的成本,更不用提时间等沉没成本。

一些产业园区发现了上述问题,例如睢县的产业园区就是以全链条的模式打造起来。“在发展之初,睢县就把主导产业和配套产业统筹起来,按照制鞋生产环节进行招商,分别招引鞋底、鞋栓、发泡材料等。”产业资深观察者林文琛说道。

作为产业迁移的目的地之一,河南当年除了劳动力充足、工资低之外,也有政府引导。林文琛表示,从2012开始,河南多地政府就数次到晋江招商。安踏生产基地当年在睢县落地,被视为睢县制鞋产业的开始,如今安踏在河南商丘的工厂运动鞋底年生产规模为1600万双。

国内部分运动品牌在河南最初建立自主工厂的时间

根据《河南商报》,2021年河南省纺织服装行业规模以上企业主营业务收入约4000亿元,总量位居中部六省第一;棉纱产量位居全国第二位。目前河南省已经形成了包括纺纱、化纤、织布、染整、服装、家纺、纺织机械制造等行业在内的较为完整的纺织工业产业链体系,成为全国纺织服装制造大省和中部重要的纺织服装产业转移承接地。

河南和越南作为内迁和出海的两个重要目的地,在人口和劳动力这个角度具备相似性。2020年数据显示,越南人口为9700多万人,劳动力人口5600多万人;河南省常住人口9900多万人,劳动力人口(15-59岁)为5800多万,比例几乎与越南一致。

那么这两地所代表的出海和内迁这两条路径,各有哪些优势和劣势呢?企业的选择背后又有哪些考虑因素呢?

越南劳动力成本低,中国工人素质高

越南最天然的优势是地理和交通优势。从地图上看,这个国家北邻中国,东西南三面环海,紧靠全球主要航线。由于共享边界,中越两国建立了多个贸易区,铁路和公路互通,贸易往来便捷。与其他东南亚国家相比,越南在国际机场、铁路、港口的连接方面做得更加完善,促进了生产运输与流动效率。

外商的投资让越南的进出口额远高与国内GDP,2020年更是达到了GDP的两倍,这在东盟和亚太经合组织(APEC)成员中都很少见。中国2020年进出口总额相当于国内GDP的30%以上。

河南省近年来大力发展交通物流建设,内陆交通相对便捷,但对外仍需依靠海运和空运。空运成本高、陆路转水路又增加了时间成本,便利性不及沿海地区。

不过,这几年发展起来的“中欧班列”解决了部分问题。中国交通运输协会国际班列咨询服务中心国际事务高级协调员杨杰在接受媒体采访时表示,中欧班列已经成为国际物流中陆路运输的骨干方式。新冠疫情发生后,国内外市场在海空运物流受到影响下的替代性需求旺盛,推动中欧班列逆势上扬。

不过,现阶段中欧班列对中欧贸易增量的贡献性仍然较小。2021年中国与欧盟进出口总值达8281.1亿美元,其中中欧班列749亿美元的货值占比9%。杨杰表示,不少货物是过去两年海空运通道受阻的特殊市场环境下由其他运输方式切换而来的。

越南第二大优势在于成本更低。为了吸引外商,越南政府降低土地成本,调低企业税收,对环境等问题的监管也没有中国严格。不过对于鞋服生产这类劳动密集型产业来说,劳动力成本才是最关键的考虑指标,而越南的总体工资水平低于中国沿海地区,也低于河南等内陆省份。

老陈所在的工厂位于越南西部高原地区,靠近棉花原产地,并不算富庶,工人工资相对较低。“(工人工资)和国内一样,按件计价,普通工人一月550万到600万越南盾(约合1580元-1800元人民币)。”通常鞋类生产工人的工资会比服装类高一些,大品牌再高一些,但折合成超过人民币2000元的就已经算非常高了。

受疫情影响,越南的劳动力成本在2021年又创了近三年来的新低,但越南在产业链中的位置并非没有挑战。受疫情影响,2021年7月中旬,胡志明市越南多家运动品牌代工厂接连关闭,直接影响了耐克与阿迪达斯等国际品牌的产能。阿迪达斯在越南的鞋类生产份额直降10%,回到10年前的水平,大部分的份额被印尼抢占。

对比国内,在特步晋江的一家鞋类生产工厂,工人平均工资在5000元左右,每月绩效评比靠前的员工还有奖金。在月度公示的榜单里,排名前几位的工人月收入过万。

河南的工资水平比福建低一些,一位睢县鸿星尔克工厂的招聘经理告诉《财经十一人》,针车车工的平均工资在3000元-4000元左右,针车组长则是5000元以上。

虽然工资成本更高,但中国工人的优势在于素质较高,且与管理层的交流没有障碍。

一位曾在越南设厂的负责人告诉《财经十一人》,越南虽然有与中国类似的文化,但管理层与当地团队的管理和磨合仍然是巨大困难。“思维还是本地化,许多习惯和工作方式都有差异,需要付出海量的培训时间。”

老陈也在流水线做过工人,“光看动作,就知道越南工人比中国工人速度慢很多。”老陈表示 “前期培训,国内最多两三天就得上手,时间紧了就培训半天。我们(越南工厂)最少要十天。”

最难的还是沟通。老陈很少与越南工人交流,工厂的小圈子泾渭分明。他认为越南工人对企业缺乏“忠心”,说走就走,因此他们选拔组长往往不是看技术,“待的时间够长就行。”

在台商的工厂里,越南籍工人很难做到领导层,老陈不愿意承认不同群体之间有职级天花板,他认为很多工人是不愿意升迁的,“工人按件计价,干多少拿多少;组长事儿多,有时候薪水还没有工人高。”

越南工人对工作的理解也不一样。“一到4点半下班时间,轰隆隆的摩托声震得人脑壳疼。”老陈认为越南工人确实挺“自由”的,他们并没有当天工作完不成需要加班的概念,“加班属于另外的工作,需要另付薪水。”

国内工人每天的作息早上从七八点开始,中午一小时休息,晚上要做到五六点,有的车间要上晚班,有时还会有加班。不少工厂都是单休,且12小时两班倒。《财经十一人》2021年曾探访过河南上蔡一家小型代工厂,晚上8点多,工厂里依旧灯火通明,工人在赶工一批产品。

越南关税优势突出,中国制造能力强

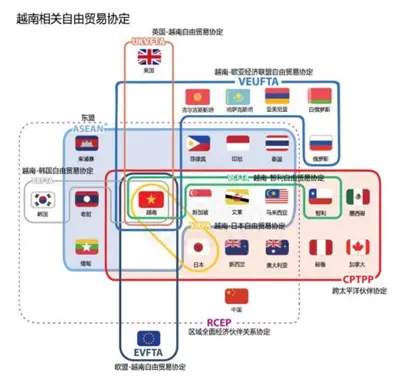

“它的关税环境比中国稳定,尤其是和欧盟等国家地区签订了高水平自贸协定。”唐遥说道。一些重资产、市场面向全球的企业,倾向于落地越南。”

图片来源:Asia Briefing Ltd,图片翻译:辛晓彤

欧盟是越南第二大出口市场,仅次于美国。2020年,越南成为第一个与欧盟签订自由贸易协定的发展中国家。协议生效后,少部分服装产品关税直接降为零,大部分服装产品关税将从协定生效后,3年-7年内逐步下调为零。

欧盟也是中国鞋服纺织的重要市场之一,协定生效后,中国产品将面临越南产品的正面竞争。

美国市场一直以来中国都是美国最大的鞋服纺织品进口国,但2018年开始的中美贸易摩擦正在改变这一格局。根据美国商务部纺品处(The Office of Textiles and Apparel,OTEXA)统计数据,近几年中国占美国纺织服装进口份额逐年降低,从2018年的36.59%下降到2022年的23.47%(截至2022年5月)。

部分类别中,中国已经不再是美国最大的进口国,例如棉质服装进口份额已被越南和孟加拉国超越,棉质纺织品进口份额则被印度超越。

很多研究都把越南看作中美贸易摩擦的得益方。根据官方政府数据,越南2019年-2020年的GDP增长分别是6.8%和3.5%,进出口总额分别增长7.6%和5.4%,均为东南亚国家最高。

但越南的掣肘在于制造能力偏弱,中国的制造能力更为先进。

布朗指出:“因缺乏与中国同等水平的制造硬件以及采购材料质量,目前越南的基础设施和供应链仅能代表几年前的中国。”

唐遥表示,制造业增加值是衡量一个国家制造能力的重要指标。根据世界银行数据,2020年在中国制造业增加值为3.85万亿美元,占全球是28.6%,排名第一;越南为453亿美元,仅占全球0.3%。“这和人口有关系,但也并非全相关。例如韩国的人口约为越南的二分之一,但制造业增加值占全球3%。”

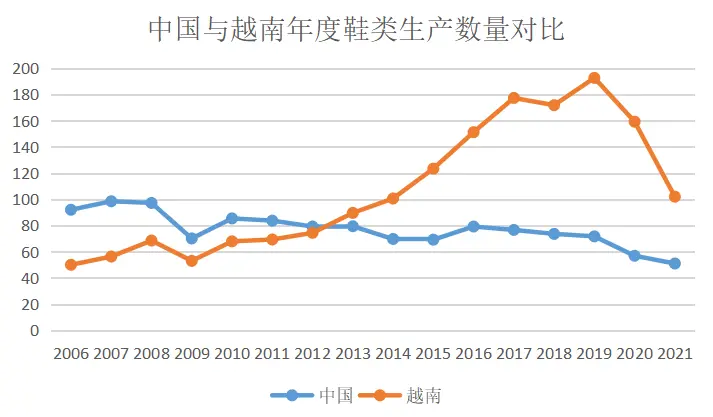

一位阿迪达斯大中华区前高管告诉《财经十一人》,中越生产的界线分明。中国代工厂主要生产面向国内的产品,以及部分高端跑鞋。越南则以生产“大货”为主——也就是一般性运动鞋。这种鞋无论是生产还是组装,都没有太大难度。

中国与越南年度鞋类生产数量对比, 数据来源: 阿迪达斯历年财报

从阿迪达斯的年产能分配来看,虽然越南上升势头非常快,但中国的产能总量一直维持在一个较为稳定的数字区间,并没有产能占比的下滑那么明显。

智能化投入也是提升效率的手段。2021年7月,中国纺织工业联合会发布了《纺织行业“十四五”发展纲要》,提出未来需强化科技创新战略支撑能力、完善科技创新体系。在产业转移的过程中,不是简单引进工厂,实现初级加工,而是高度重视创新研发和提档升级。

河南嘉鸿鞋业2020年进行了智能化改造,针车、成型生产效率提高三成左右,裁剪则提高五成,每年节约人工成本1100多万元。“尽管受疫情影响,但是今年(2021年)同期的产值比去年增加了26%。”公司负责人蒲生和说。

面临的挑战

疫情是双方共同面对的挑战。2021年越南多家工厂因疫情停工停产,部分订单转向中国,造成去年国内企业“爆单”的现象。而随着东南亚疫情整体向好,订单又回流加速,此消彼长,国内部分工厂今年又要面临“无单可接”的窘境。

在6月8日举办的国务院政策例行吹风会上,商务部对外贸易司司长李兴乾表示,中低端劳动密集型制造业向越南等东南亚国家转移的趋势较为明显。

唐遥认为,疫情造成的影响不应该只看中国和东南亚,而是要看向欧美等地。“一些企业为了寻求供应链稳定性,可能会牺牲一部分效率,将原本只在中国生产的产品于全球重新分布,例如东欧、南欧、墨西哥等地,这一部分迁移是在所难免的,而且短时间难以挽回的。”

此外,以越南为代表的东南亚地区和以河南为代表的内陆地区还将面对一个长期的挑战,就是碳排放问题。

2023年欧盟的碳排放调节机制即将开始运行,2026年将收取碳关税。“中国还处于可以一战的位置,但对于越南等后发展起来的发展中国家是个壁垒。”唐遥表示。布朗也认为,低碳化趋势可能会大幅降低越南的成本优势,越南面临的挑战明显更大。

) I5 y& c+ p3 H2 h! j8 N. }& L

) I5 y& c+ p3 H2 h! j8 N. }& L

3 |2 s) W h, b5 |4 V/ L+ }% o# }

# j: s7 d9 r$ x, r

) O, X& }; ^* t; W" d9 ?! `6 q8 q中国面临劳动力短缺的挑战比越南更大一些。目前国内鞋服制造业正试图向更西部的地区转移。例如361°在2021年到新疆建立工厂,靠近棉花原产地。“供应链向材料原产地转移也在国内鞋服品牌成为趋势,新疆、东北等地都将是潜在下一站。”361°鞋品类负责人王 新宁告诉《财经十一人》。

在唐遥的观点里,影响制造业迁移更重要的一点是市场。他认为中西部地区的特点是“地广人稀”,而工厂落地有助于加快人口聚集,为制造业提供消费市场。“哪怕吸引不到年轻人,能解决四五十岁以上的人口就业问题也很好。”唐遥表示。

唐遥则提出“不能光是就制造业谈制造业”,他表示国内关注下游服务业,因为生产还是要考虑到终端市场。“服务和制造的结合变得越来越重要,产品的创意和创新,每个国家都会尽量抓在自己手里。”

, t# K3 p2 T# t" t0 V: K2 _

3 ^# ^ F5 T& s+ V, t: h3 \* a# B4 `" f( k% C! `0 Z2 J: K) n

狗仔卡

狗仔卡

发表于 2022-8-21 18:10

发表于 2022-8-21 18:10

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡