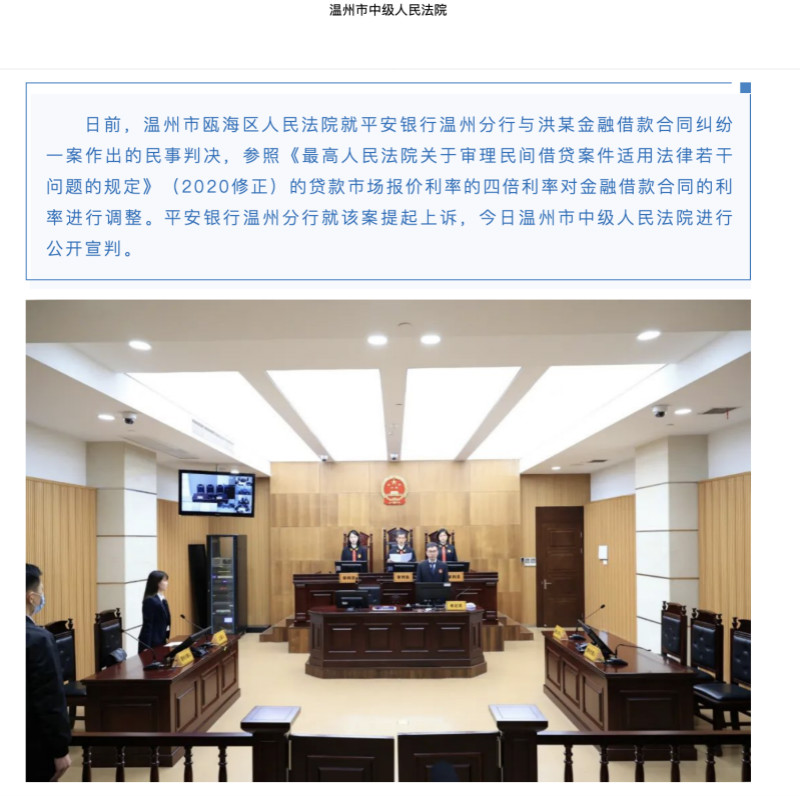

此前备受关注的平安银行温州分行与借款人洪某金融借款合同纠纷一案有了最终判决。

11月12日,温州市中级人民法院发布消息称,该院二审判决认为,一审判决将案件中金融借款合同里约定的利息、复利和逾期利息,参照新发布的司法解释的规定,按一年期贷款市场报价利率(LPR)四倍进行调整,属适用法律错误,应予纠正。

我们来看一下这个案件的来龙去脉。

8月20日,最高人民法院发布新规,界定民间借贷利率的司法保护上限为一年期贷款市场报价利率(LPR)的4倍,与此前“以24%和36%为基准的两线三区”的规定相比,保护上限大幅降低。根据最新LPR报价计算,当前司法保护上限利率为15.4%。

这一规定发布后,引起市场热议,其中,焦点之一就是持牌金融机构是否适用新规。尽管根据规定,“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定”,但在不少业内人士看来,金融机构在一定程度上也将受到民间借贷利率上限的影响。

因此,在几乎同一时间段公布的温州市瓯海区人民法院对平安银行温州分行与洪某金融借款合同纠纷一案的判决结果吸引了众多关注。判决书显示,就平安银行温州分行与洪某的金融借款合同纠纷一案,温州市瓯海区人民法院判决,洪某向该行应偿付的借款以及利息、逾期利息,应按同期一年期LPR的四倍计算,而非平安银行温州分行主张的月利2%,即年化24%。

这意味着,新规出台后的几天内,在审理持牌金融机构与个人的借贷纠纷案件时,地方法院的确参考了民间借贷新规的司法保护利率上限。另外,对于此次判决,业内的讨论还在于案件的受理时间上。这主要是由于,根据新规第三十二条第一款,“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定”。新规施行是在8月20日,而此案中,原告提起诉讼是在7月14日。

1 y! y7 f; V; I* d

温州市中级人民法院在终审判决中对于社会就本案关注的一些焦点问题均给予了回应。温州中院称,本案系金融借款纠纷,根据新民间借贷司法解释第一条第二款的规定,经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用该司法解释。故一审判决将本案金融借款合同中约定的利息、复利和逾期利息参照上述司法解释的规定按一年期贷款市场报价利率四倍进行调整,属适用法律错误,应予纠正。

温州中院还提及,在本案一审受理时,新民间借贷司法解释尚未实施,该司法解释亦依法不适用于本案。对于平安银行温州分行的二审上诉请求,根据合同约定,案涉贷款的月利率为1.53 %,即年化利率为18.36%;贷款逾期后,如按合同约定的月息加收50%标准计收罚息,则逾期利率达到年化27.54%。本案中,平安银行温州分行一审起诉和二审上诉请求均主张按月息2%即年化24%计收案涉贷款利息,平安银行温州分行的上诉请求成立,二审依法予以支持。

9 a8 r: q- `# s: j. K

狗仔卡

狗仔卡

发表于 2020-11-12 07:13

发表于 2020-11-12 07:13

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡